🤑

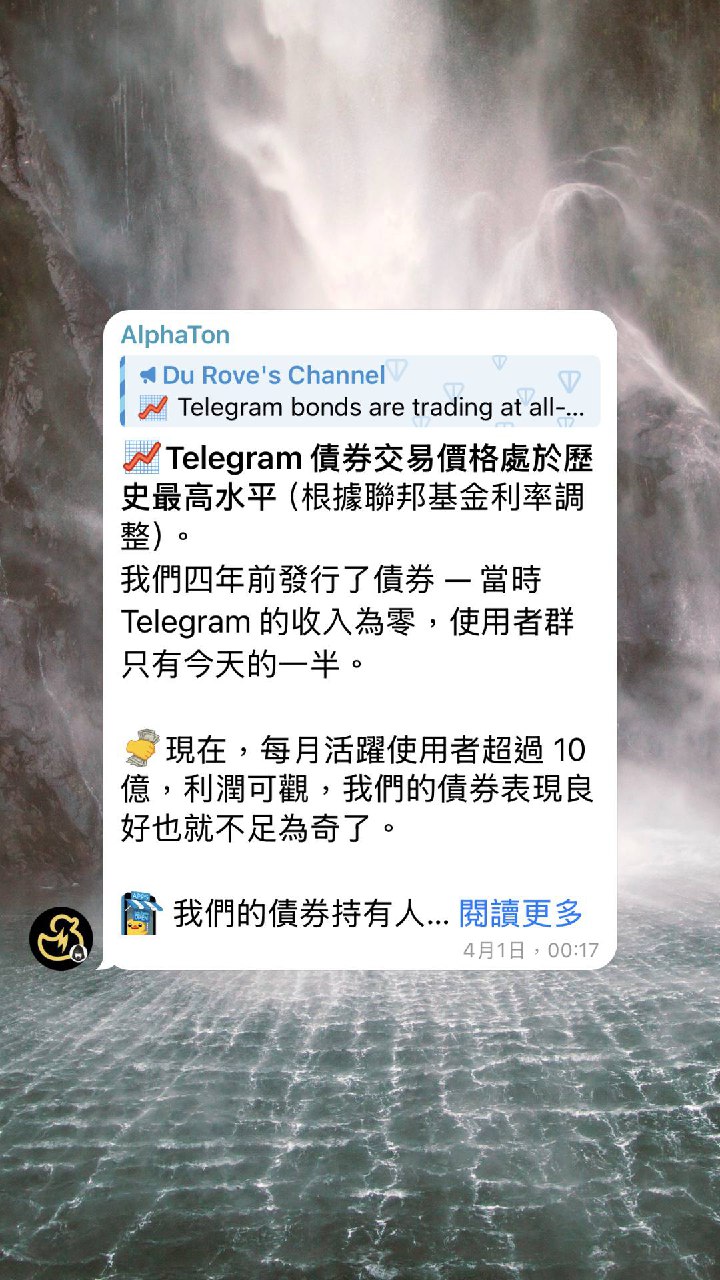

從 10 億美元債券,看 Telegram 如何為 TON 鋪平道路?最近,Telegram 的創辦人 Pavel Durov 在

他的頻道上興奮地宣布:

「Telegram 債券的交易價格創下歷史新高。」

他提到,四年前發行債券時,Telegram 零收入、用戶數也只有現在的一半。如今,憑藉著超過 10 億的月活躍用戶和可觀的利潤,債券表現亮眼,這背後離不開全球頂尖基金的支持。

Durov 的這番話,不僅點燃了我對 Telegram 潛在 IPO 的想像,也讓我重新審視了這筆在加密世界相對低調,卻對 TON 生態有著深遠影響的「

Telegram 債券」。這不只是一次普通的融資,更像是一部 Web2 巨頭如何為 Web3 夢想「續命」的精彩故事。

⚫️

故事的開端:2021 年的十字路口時間拉回 2021 年春天。當時的 Telegram 正處於一個微妙的境地:用戶數突破 5 億大關,但沒有廣告、沒有 Premium 訂閱,仍在燒錢維持運營。

更棘手的是,他們與美國證券交易委員會(SEC)關於 TON(當時稱作 Telegram Open Network)ICO 的官司剛進入尾聲。

2020 年 3 月,法院初步裁定 Gram 代幣違反美國證券法,禁止向初始購買者交付;同年 5 月,Telegram 團隊正式宣布停止 TON 的開發,並同意支付 1850 萬美元的和解金及返還資金給投資者;最終在 6 月,法院簽署最終判決,禁止 Telegram 在全球範圍內銷售 Gram,並要求其向 ICO 投資者償還高達 12 億美元。

在這樣的背景下,Telegram 迫切需要一筆巨額資金來渡過難關,以維持平台的日常運營和擴張,並應對 SEC 訴訟後的財務壓力。

就在這時,一筆高達 10 億美元的 5 年期可轉換公司債應運而生。

⚫️

債券的關鍵信息:- 發行時間: 2021 年 3 月

- 金額: 10 億美元

- 類型: 5 年期無擔保可轉換公司債 (Pre-IPO Bond)

- 年利率: 7% (相當不錯的收益)

- 到期日: 2026 年 3 月

- 轉換條款: 若 Telegram 在到期前成功 IPO,債券持有人可以用 IPO 價格的 80% 到 90% 折扣轉換成公司股票。

- 投資門檻: 極高,僅限合格機構投資者和高淨值人士,最低認購額約 50 萬美元。

這不是面向散戶的公開發行,而是一場屬於「巨鯨」們的遊戲。根據公開資料,買家名單星光熠熠,包括

阿布達比的主權財富基金 Mubadala 和

Abu Dhabi Catalyst Partners、

英國的 Jupiter 資產管理、

法國的 Amundi,甚至連全球最大的資產管理公司

貝萊德(BlackRock)旗下的基金也參與其中。當然,創辦人 Durov 本人也自掏腰包,據報導至少投入了 6400 萬美元。

⚫️

一筆債券,兩種命運:Telegram 的生存與 TON 的火種這 10 億美元,對當時的 Telegram 來說無疑是雪中送炭。它首先確保了 Telegram 這艘大船能夠繼續航行,支付伺服器費用、員工薪水,並為未來的廣告和 Premium 訂閱等商業化功能鋪路。同時,雖然官方用途是營運資金,但在時間點和規模上,這筆資金無疑緩解了 Telegram 在經歷 TON 訴訟後所面臨的巨大財務壓力。

更深層的意義在於:

這筆來自「舊世界」傳統金融機構的資金,間接守護了「新世界」Web3 的火種。儘管 Durov 在 2020 年公開宣布放棄 TON 計畫,將其交由社群自由發展,但 TON 的核心技術和開源碼並未消失。正是因為 Telegram 透過債券融資穩定了自身運營,才讓這個與 Telegram 有著千絲萬縷聯繫的區塊鏈項目,有機會在社群手中(後來成立了 TON Foundation)浴火重生,並逐步發展成今天的 The Open Network。

可以說,這筆債券扮演了一個關鍵的「橋樑」角色:

傳統機構資金 → 穩定 Telegram 運營 → 間接支持 TON 社群發展 → TON 重啟並與 Telegram 整合 → 如今蓬勃的鏈上生態⚫️

債券的後續:從低谷到新高這筆 10 億美元的債券只是個開始。隨著 Telegram 用戶數持續增長、商業化逐步落地,市場信心也在回升。Telegram 在之後幾年又進行了數次增發:

- 2021 年 4 月: 增發 7.5 億美元

- 2023 年 7 月: 增發 2.7 億美元 (當時市場情緒較弱,發行價約為面值的 78%)

- 2024 年 3 月: 增發 3.3 億美元 (發行價回升至約 91%)

截至目前,該系列債券的總發行規模已達到驚人的 23.5 億美元。

當然,這段旅程也並非一帆風順。由於這些債券並未上市,只能在機構間的場外市場(OTC)交易(美國市場的交易記錄可在 FINRA TRACE 系統查詢),其價格更能反映市場對 Telegram 未來的預期和風險評估。例如,在 2024 年 8 月 Durov 在法國被短暫拘留並接受調查期間,債券價格一度下跌至 87 美分(即面值的 87%),隱含的年化收益率(殖利率)飆升,反映了市場的擔憂。

但正如 Durov 最近所言,隨著 Telegram 展現出強勁的增長勢頭和盈利能力,這些債券的價格已經回升,甚至創下新高(目前約在 95-99 美分之間),顯示出機構投資者對 Telegram 未來,包括其與 TON 深度整合的潛力,抱有相當大的信心。

⚫️

對 TON 意味著什麼?隱形的護城河那麼,這一切和 TON 的未來有什麼具體關聯?

資金與信用的雙重保障: 債券的成功發行和穩定表現,證明了 Telegram 在傳統資本市場的信用和吸引力。這份信用不僅幫助 Telegram 度過難關,也為 TON 的發展提供了間接但穩固的後盾。一個財務健康、用戶龐大的 Telegram,是 TON 生態最堅實的基礎設施和流量入口。

IPO 的前奏與 TON 的想像空間: 債券的可轉換條款明確指向了 Telegram 未來的 IPO 可能性。一旦 Telegram 上市,這些債券持有人(多為大型基金)將成為 Telegram 的股東。這不僅會讓 Telegram 的價值得到市場的公開認可,更會將 TON 作為其內嵌的區塊鏈解決方案,推向更廣闊的舞台。TON 將不再僅僅是 Web3 愛好者的項目,而是與一個擁有超 10 億用戶的全球通訊巨頭深度綁定的價值網絡。

Web2 賦能 Web3 的典範: Telegram 債券的案例,展示了一種 Web2 企業如何利用其在傳統市場的資源和信用,來支持和孵化 Web3 創新的可能性。這為其他 Web3 項目思考如何引入圈外資金、建立更可持續的發展模式,提供了寶貴的借鑒。

⚫️

看得見的技術,看不見的基石當我們討論 TON 的優勢時,常常聚焦於其高性能、與 Telegram 的無縫整合、活躍的社群以及創新的鏈上應用。這些固然重要,但我們同樣不能忽視那些「看不見」的基石 — 比如這筆始於 2021 年、總額超過 23 億美元的債券。

它不僅是 Telegram 生存和發展的關鍵資金,更是 TON 能夠從廢墟中重生、走向今天的隱形推手。它提醒我們,一個成功的區塊鏈生態,不僅需要技術的突破和社群的共識,同樣需要穩健的財務策略和來自更廣泛市場的信任與支持。

Durov 的一則貼文,讓我們得以窺見 Telegram 和 TON 這盤大棋背後,

那關於資本、信任與跨界合作的精彩故事。而這個故事,或許才剛剛開始。